News

2025-09-17

信贷好转或将带动钢市“银十转金”

宏观数据:

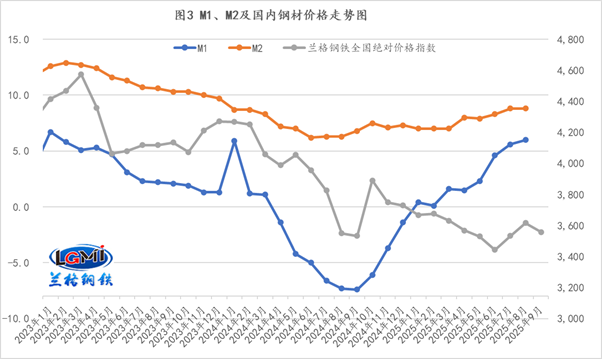

据中国人民银行统计数据显示,2025年8月末,广义货币(M2)余额331.98万亿元,同比增长8.8%。狭义货币(M1)余额111.23万亿元,同比增长6%。前8个月人民币贷款增加13.46万亿元;前8个月社会融资规模增量累计为26.56万亿元,比上年同期多4.66万亿元。

(兰格钢铁研究中心,葛昕,15810671409(微信同号)转载请注明出处)

兰格点评:

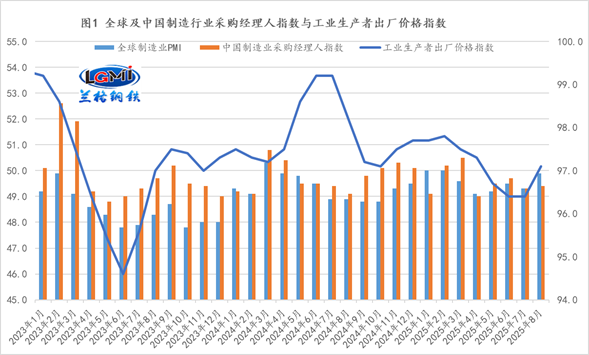

2025年8月份,由于国内市场竞争秩序持续优化,无序竞争得到治理、重点行业产能治理有序开展等因素的影响,全国PPI环比结束连续8个月下行态势,但同比依然同比下降2.9%,降幅比上月收窄0.7个百分点(详见图1)。当前国内扩内需、反内卷等政策综合效果初步显现,但也要显著加大宏观经济政策逆周期调节力度,从而增强制造用钢需求的持续释放力度。

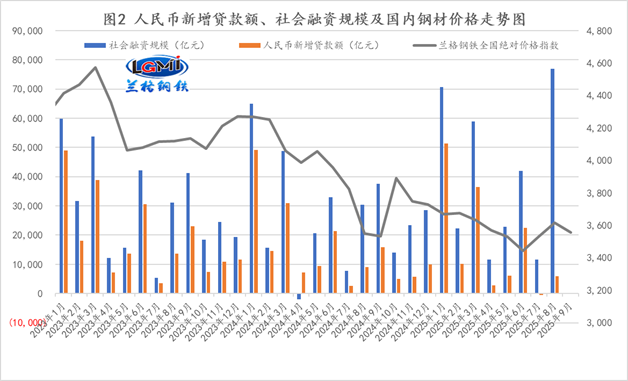

从1-8月的金融数据来看,信贷和社融呈现同比回升态势,其中人民币新增贷款额同比明显少增;社会融资规模增量同比明显多增(详见图2);狭义货币(M1)连续8个月同比正增长,增速继续加快,而广义货币(M2)同比增速处于维稳态势(详见图3)。

从贷款端来看,1-8月企业贷款增加12.22万亿元,其中,短期贷款增加3.82万亿元,中长期贷款增加7.38万亿元,票据融资增加8778亿元,表明企业短期和中长期投资意愿由弱转强,短期风险控制意愿继续减弱。1-8月居民贷款增加7110亿元,其中,短期贷款减少3725亿元,中长期贷款增加1.08万亿元,表明居民贷款需求意愿依然不足。

从社融端来看,1-8月,社会融资规模增量为26.56万亿元,比上年同期多4.66万亿元;其中,对实体经济发放的人民币贷款增加12.93万亿元,同比少增4851亿元;其中企业债券净融资1.56万亿元,同比少增2214亿元;政府债券净融资10.27万亿元,同比多增4.63万亿元,表明政府债券净融资力度开始加大,而企业端融资意愿仍然不足。

目前来看,中国宏观政策协同发力,国民经济运行总体平稳,转型升级稳步推进,高质量发展取得新成效。但也要看到,外部环境复杂严峻,不稳定不确定因素较多,国内市场供强需弱,部分企业经营困难。下阶段,要坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,落实落细各项宏观政策,着力稳就业、稳企业、稳市场、稳预期,强化宏观政策调节,有效释放内需潜力,深化改革开放创新,做强国内大循环,促进国内国际双循环,推动经济平稳健康发展。

当前国内钢材市场正处于淡旺季转换的关键性“节点”,但经济数据反映出来的下游需求情况并不乐观,基建投资对建筑用钢需求的托底作用明显减弱,而房地产投资的拖累效应依旧,同时前期支撑制造用钢需求的行业也显示出转弱的迹象,而且由于今年以来国内钢材市场的运行情况给予市场投机需求的可操作空间有限,这也使得“淡季看预期、旺季看现实”的运行逻辑氛围依然较为明显。但美联储将于9月16日和17日召开货币政策会议,市场普遍预计美联储届时将开启新一轮降息,而这或将再次打开我国央行调整利率的通道,平衡好短期与长期、稳增长与防风险、内部与外部均衡,强化宏观政策取向一致性。同时也增强了市场对于宏观政策“再次出手”的预期,这也为传统旺季“金九不金”的弱现实带来新的动力。(兰格钢铁研究中心,葛昕,15810671409(微信同号)转载请注明出处)

全国热线电话:4000-91-9898

Copyright © 2024 天津友发钢管集团股份有限公司版权所有

国家网信办举报中心 天津市互联网违法和不良信息举报中心 举报邮箱: yfmarket@yfgg.com

全国热线电话:4000-91-9898

Copyright © 2024

天津友发钢管集团股份有限公司版权所有

国家网信办举报中心

天津市互联网违法和不良信息举报中心

举报邮箱: yfmarket@yfgg.com