News

2025-04-29

五月份国内钢铁市场或先扬后抑

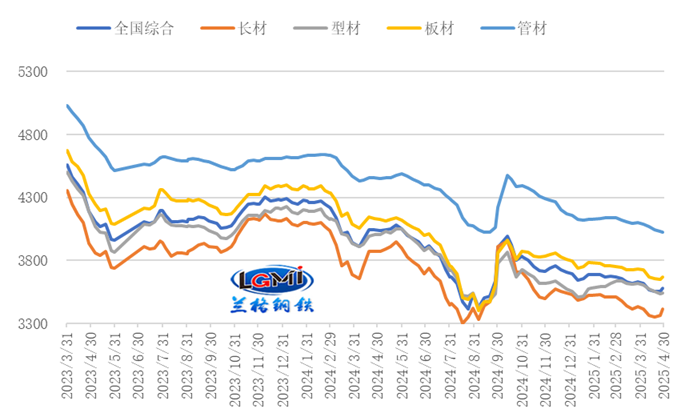

2025年4月份,在特朗普关税政策持续加压、国内宏观刺激预期较强、以及钢铁行业产量高位释放、成本小幅下移等因素相互交织影响下,国内钢材市场呈现继续震荡下行局面。据兰格钢铁网监测数据显示,截至4月底,兰格钢铁全国钢材综合价格为3585元/吨,较上月同期下跌39元/吨,环比跌幅为1.1%,年同比下跌11.2%。从月度均值来看,4月份,兰格钢铁全国钢材综合价格均值为3569元/吨,较上月下跌64元/吨,跌幅为1.8%。

图1 兰格钢材绝对价格指数走势(元/吨)

展望5月份,国内钢铁市场仍受到多重因素影响,中美贸易关税博弈仍将扰动市场情绪,国内增量储备政策、加强超常规逆周期调节有望不断释放对冲外部冲击;近期的粗钢控产消息对市场会有带动,但持续性需要企业真正的落实减产;而5月份随着南方季节需求向淡季逐步转变,建筑钢材市场需求或有所放缓,出口需求承压态势也将逐步显现,钢材社会库存速度放慢,市场供需矛盾或逐步显现,叠加成本支撑继续减弱,兰格钢铁大数据AI辅助决策系统预测,预计2025年5月份国内钢铁市场或将呈现先扬后抑的运行态势。

5月份支撑国内钢材市场价格的因素主要有以下几个方面:

一是,国内将加紧实施更加积极有为的宏观政策

4月25日,中共中央政治局召开会议。会议强调,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。根据形势变化及时推出增量储备政策,加强超常规逆周期调节。兜牢基层“三保”底线。适时降准降息,保持流动性充裕,加力支持实体经济。创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等。强化政策取向一致性。

当前外部环境更趋复杂严峻,全球贸易保护主义快速升温,世界经济秩序受到重创,国内结构转型任务仍然比较繁重,国内有效需求增长动力不足,经济持续回升向好基础还需巩固。下阶段,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推动高质量发展,实施好更加积极有为的宏观政策,做大做强国内大循环,充分激发各类经营主体活力,积极应对外部环境的不确定性,推动经济运行稳中有进、持续向好。

二是,供给侧压减政策出台预期增强

3月13日,国家发改委发布关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告,报告指出,2025年将持续实施粗钢产量调控,推动钢铁产业减量重组。钢铁行业产能置换办法有望在年内修订后重新发布,同时,政策导向供给侧减量发展,将促进钢铁行业供需平衡。

4月25日,中钢协副会长骆铁军在第二十一届钢铁产业发展战略会议主旨大会上表示,在当前需求下滑、市场下行的背景下,减产已是行业共识,但尚未转化为统一行动。同期,市场流传出今年要压减粗钢产量5000万吨的消息,使得市场在需求下滑的形势下,供给端的减少有助于平衡市场的信心增强,带动市场短期内强劲反弹。5月份仍需关注供给端政策面及企业实际的出台落实情况。

三是,钢材社会库存去化速度加快

2025年4月份,钢材社会库存呈现继续回落态势,去库存速度均有所加快。据兰格钢铁网监测数据显示,截至4月底,兰格钢铁网统计的29个重点城市钢材社会库存为1000.5万吨,月环比回落14.7%,年同比下降24.3%。其中,建材社会库存为544.9万吨,月环比下降17.6%,年同比下降28.3%;板材社会库存为455.6万吨,月环比下降11.0%,年同比下降19.0%(详见图4)。

5月份随着南北方气候条件有所分化,北方全面回暖,南方进入高温多雨季节,建筑工程项目建设速度逐步放缓,预计钢材社会库存将延续回落态势,但去库存速度将有所放缓。

图4 钢材社会库存变化趋势(万吨)

以上几个因素对5月份钢市形成一定支撑,但也要看到市场走势仍有相关制约:

一是,关税扰动下全球经济恢复力度趋弱

当前,全球制造业PMI呈现下滑态势。据摩根大通数据显示,2025年3月份,摩根大通全球制造业PMI指数为50.3%,较上月回落0.3个百分点;其中,产出指数、新订单指数均有所回落,产出指数较上月回落1.0个百分点,至50.5%;新订单指数为50.8%,较上月回落0.6个百分点。同期,中国物流与采购联合会发布数据显示,3月份全球制造业PMI为49.6%,较上月回落0.4个百分点。美洲制造业PMI降至49%以下,较上月下降超1个百分点,是导致全球制造业PMI下降的主要因素。

从全球经济演变来看,美国加征关税使得贸易摩擦不可避免,对美国和全球各国的影响都是负面的,短期内将会造成全球贸易成本上升以及全球供应链混乱的“多输”局面。全球经济秩序将在贸易保护升级和地缘政治冲突的双重影响下重新寻求新的恢复路径。受美国加征关税的负面影响,经济合作与发展组织中期经济展望报告将2025年全球经济增长预期由3.3%下调至3.1%;国际货币基金组织发布最新一期《世界经济展望报告》,将2025年全球经济增长预期从年初的3.3%下调至2.8%,2026年预计为3%。而美国关税措施的冲击和政策的不确定性将在短期内导致全球经济显著放缓。世界贸易组织表示,若美国提高关税,2025年全球经济可能出现1.5%的下滑;将2025年全球商品贸易增长预测从原先的3.0%下调至-0.2%。

二是,国内钢铁需求将逐步向淡季转变

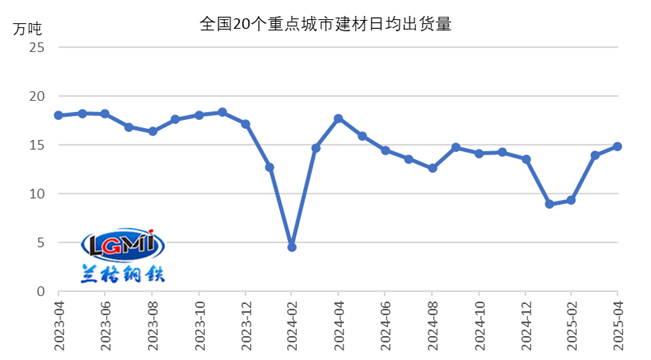

2025年4月份,建材成交继续恢复。兰格钢铁网统计的4月份20个重点城市建筑钢材日均成交量为14.9万吨(详见图2),较上月增加1.0万吨,同比下降16.0%。2025年财政政策要更加积极,持续用力、更加给力。数据显示,截至4月24日,年内各地发行的新增专项债券规模达到10664.29亿元,较2024年同期增长47.6%;用于置换存量隐性债务的再融资专项债券规模已达17196.15亿元,相对今年2万亿元额度发行进度已达到85.98%。专项债券的释放有助于项目推进,对建筑钢材需求起到一定带动。5月份,北方气候条件仍适宜建筑工程项目建设,但南方高温多雨季节即将到来,建筑钢材需求将逐步向淡季推进,需求或有所放缓。

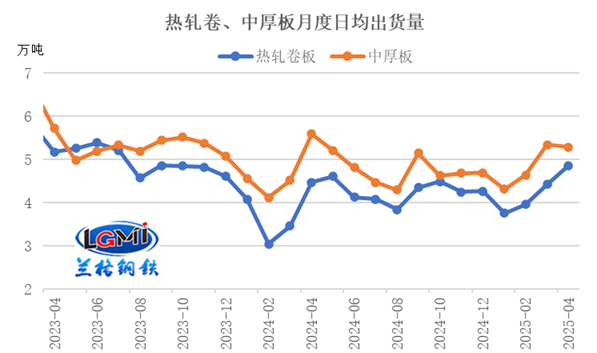

4月份,在“基建加力”、“抢出效应”以及“两重两新”政策的带动下,制造业用钢需求依然稳中偏强。兰格钢铁网统计的4月份出货数据中,全国16个重点城市热轧卷板月度日均出货量4.86万吨(详见图3),较上月增加0.44万吨,环比增长10.0%,同比增长8.7%。全国15个重点城市105家重点流通企业中厚板日均出货量为5.29万吨,较上月减少0.05万吨,环比下降0.9%,同比下降5.4%。当前受两新政策推进,工业投资和生产仍呈现高位水平,预计2025年5月份制造业用钢需求仍有望保持平稳释放。

图2 建筑钢材成交量(万吨)

图3 热轧卷、中厚板出货量情况(万吨)

三是,原料均价大部分下跌,月均成本继续下移

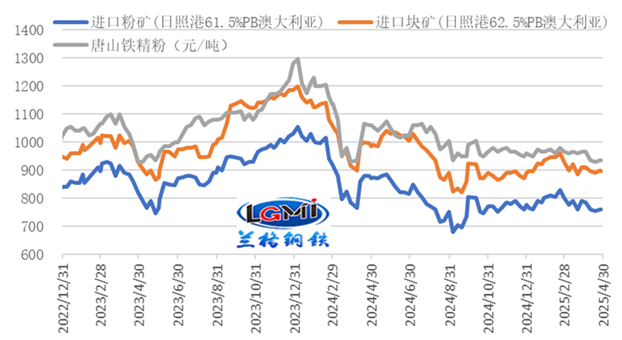

4月份,铁矿石均价小幅下移。唐山地区66%品位干基铁精粉均价为941元/吨,较上月下跌22元/吨;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为766元/吨,较上月下跌10元/吨。

图5 铁矿石价格变化趋势(元/吨)

焦炭方面,4月份焦炭价格经历一轮提涨落地。据兰格钢铁网监测数据显示,截至4月底,唐山地区二级冶金焦价格为1300元/吨,较上月底上涨50元/吨(详见图6)。从均值来看,4月份唐山地区二级冶金焦均价为1276元/吨,较上月上涨5元/吨。

图6 焦炭价格变化趋势(元/吨)

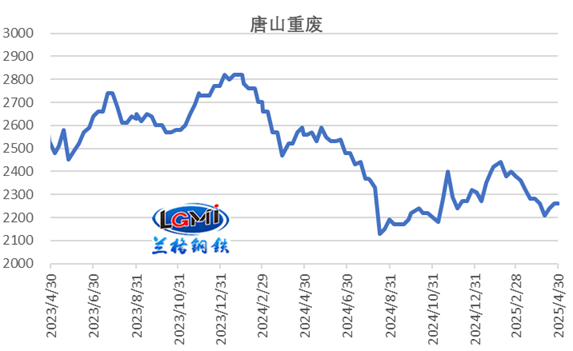

废钢方面,4月份废钢价格呈现波动下跌态势。据兰格钢铁网监测数据显示,4月份唐山地区重废均价为2240元/吨,较上月下跌72元/吨。

图7 废钢价格变化趋势(元/吨)

在原料均价下跌带动下,月均成本水平继续下移,成本对钢价支撑有所减弱。兰格钢铁研究中心成本监测数据显示,使用4月份购买的原燃料生产测算的兰格生铁成本指数为101.1,较上月同期下降0.9%;普碳方坯不含税平均成本较上月同期减少29元,环比下降1.1%。

四是,海外关税实施制约中国钢铁产品出口

4月份以来,美国关税不断推升,4月15日,白宫网址发布中国输往美国的商品现面临最高达245%的关税;其他国家对中国贸易约束也在加重,4月份,加拿大对涉华碳钢丝和合金钢丝发起反倾销调查;4月1日,越南工贸部发布第914/QD-BCT号公告,对原产于中国和韩国的普碳及合金钢镀层板卷作出反倾销初裁,初步裁定对涉案产品征收临时反倾销税,其中,中国为0-37.13%。4月3日,巴西发展、工业、贸易和服务部外贸秘书处发布2025年第23号公告,对原产于中国的镀锌和镀铝锌板卷作出反倾销肯定性初裁;4月21日,世界第二大粗钢生产国印度宣布对部分进口钢铁产品征收12%的临时关税,以遏制来自中国的廉价进口。4月25日,韩国对华中厚板征收为期4个月的税率为27.91-38.02%临时反倾销税。此外,柬埔寨政府正制定新程序和计划,加强对进口商品的管制,防止柬埔寨被其他国家的企业利用为中转站“洗产地”;新加坡、泰国、越南、韩国也在严查原产地和转口贸易。在各国加征关税及严查转口贸易的制约下,后期钢材出口将受到抑制。

综上所述,5月份,国内钢铁市场仍受到多重因素的影响,全球经济恢复力度趋缓、需求逐步向淡季过渡、成本支撑力度有所减弱,以及外部关税制约仍在持续;而国内更加积极有为的宏观政策、供给侧减量政策预期增强,在某一阶段成为缓解或短期带动市场反弹的主导因素,预计2025年5月份国内钢材市场将呈现先扬后抑的运行态势。

2025-04-29

2025-04-28

2025-04-28

2025-04-28

2025-04-22

全国热线电话:4000-91-9898

Copyright © 2024 天津友发钢管集团股份有限公司版权所有

国家网信办举报中心 天津市互联网违法和不良信息举报中心 举报邮箱: yfmarket@yfgg.com

全国热线电话:4000-91-9898

Copyright © 2024

天津友发钢管集团股份有限公司版权所有

国家网信办举报中心

天津市互联网违法和不良信息举报中心

举报邮箱: yfmarket@yfgg.com